デジタル不動産投資

それとも、株式市場は本当に高価でしょうか?

(This is a Japanese translation of the post “Digital Real Estate Investing”)

ドットコムバブル崩壊の数年後 -サンマイクロシステムズ (Sun Microsystems) のCEOであるスコット・マクニーリーさん、は、ドットコム投資家の考え方についてこう 語りました:

“At 10 times revenues, to give you a 10-year payback, I have to pay you 100% of revenues for 10 straight years in dividends. That assumes I can get that by my shareholders. That assumes I have zero cost of goods sold, which is very hard for a computer company. That assumes zero expenses, which is really hard with 39,000 employees. That assumes I pay no taxes, which is very hard. And that assumes you pay no taxes on your dividends, which is kind of illegal. And that assumes with zero R&D for the next 10 years, I can maintain the current revenue run rate. Now, having done that, would any of you like to buy my stock at $64? Do you realize how ridiculous those basic assumptions are? You don’t need any transparency. You don’t need any footnotes. What were you thinking?”

「10倍の収益で、10年分の払い戻しをするには、10年間連続で配当金という形で収益の100%を払わなければなりません。私の株の株主がそれをできるということを前提としています。販売された商品のコストがゼロであることを前提としており、コンピュータ会社にとっては非常に難しいことです。費用がゼロであることを前提としており、従業人が39000人であると難しいことです。税金を払わないと仮定しており、これは難しいことです。そして、配当に税金を支払わないことを前提としています, これは違法です。そして、今後10年間の研究開発がゼロであると仮定して、私は現在の売上生長率を維持することができます。それでも、株式を64ドルで買いたいと思いますか? あなたはそれらの基本的な仮定がいかにばかげているか理解していますか?透明性は必要ありません。脚注も必要ありません。一体どういうことでしょうか?」

売上指標に対する価格では、S&P 500はドットコム期間に見られる 見られた ものをはるかに超えています。

2000年と今の明らかな違いは、現在存在するはるかに低い金利環境です。しかし、株式市場の構成の変化について考えています。S&P 500が2011年に「安く」、Price/Salesの1.2倍以上であった場合でも、REIT(不動産投資信託)セクターは5倍で取引されていました。今日のPrice/Salesは9倍に近く、過去10年間のほとんどは6倍のPrice/Sales においてました。高いものです。しかしREITSは原資産の価値である不動産を表しているので、REITSがバブルにあるという話は聞こえません。ポイントは、評価する際に、Price/Salesの価格が実際には適切ではないことです。

「デジタル不動産」市場があるかどうか疑問に思っています。そして、もしあるら、実質な不動産に取り付けるのと同じ価値を付けますか? FacebookやGoogleを見たとき、広告会社と考えていました。Facebook(現在のメタプラットフォーム)とGoogleは、2018年までS&Pメディア業界の分類に含まれていませんでしたが、「オンライン広告」ビジネスの価値がメディアビジネスの価値をどのように変えたかを示すために、上場時から時価総額を追加しました。

大手ハイテク企業と実質な的な不動産会社と比較する場合は、日本の鉄道会社、またはフランスのハイパーマーケットオペレーターCarrefourが良いと思います。どちらの場合も、収益性の低いビジネスを提供しますが、インフラ周辺に位置する中小企業の家主としてお金を稼ぐのです。インフラストラクチャのユーザーベースが増加している限り、家賃を増やすことができます。Facebook(メタプラットフォーム)は、ユーザーに関する最良のデータを提供します。Facebookは、ユーザーとしてヨーロッパと米国のほぼすべての大人を利用者として持っています。成長は新興市場にあります。

鉄道の駅が通勤通学者へサービスを提供するように、20マイルで唯一のハイパーマーケットと同じように、Facebookは経済成長に伴って家賃を引き上げることができます。

実質な不動産のように、デジタルの世界で過剰に構築することはとてもあり得ることです。ますます在庫が存在するようになるにつれてバナー広告の価格が崩壊したという、ドットコムの低迷で起こったことです。

印象あたりのクリック数」の価格が下がったチャートを表示するのは簡単でしたが, 今そのデータは今では難しくなっています。

しかし、Twitterは、実質的な不動産が減少する可能性を示しています。2016年から2020年までナンバーワンのツイッタースターである大統領トランプ大統領が禁止されたとき、TwitterのARPUは下落しました。

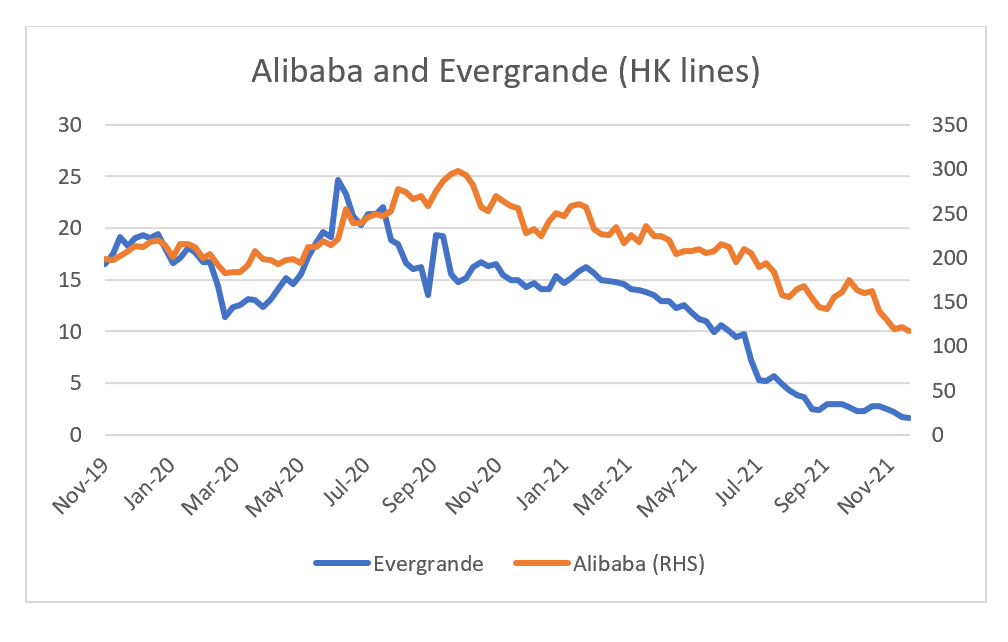

「プラットフォーム」株を地主と考えればもっと理にかない、その高い評価も正当化されます。それには、アリババ -Alibaba-とエバーグランデ -Evergrande-に対する中国政府の反感を説明するのにも役立ちます。中国共産党は、アリババがデジタル地主のように振る舞い、エバーグランデが実質的な地主のように振る舞い、地主や家賃を求める人々に不親切だった長い歴史を持っています。

このような地主が所有するデジタル世界において支配的な地位にあるものは挑戦を受けることがあるのか、という疑問があります。デジタル経済の流れを制御する大手技術企業が定着すれば、その評価は正当化される可能性があります。しかし、中国が示すように政府はその気になれば地主や家賃を求めるものたちを破壊することも可能なのです。